7- آبان1393

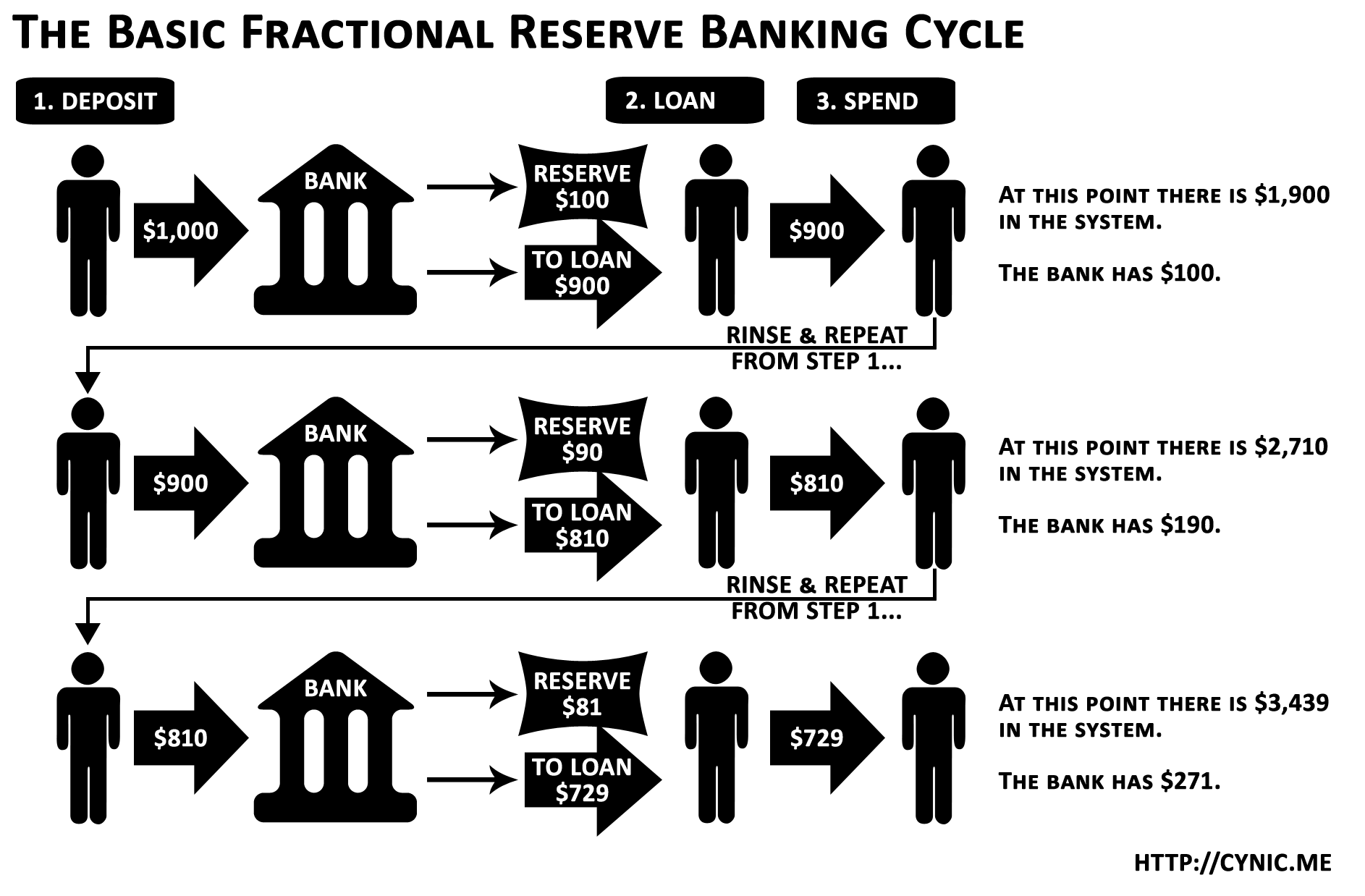

درحوزه سیاستگذاری پولی نسبت ذخیره قانونی از جمله ابزارهای غیرمستقیم پولی است که به صورت دستوری از سوی مقامات پولی به نظام بانکی ابلاغ شده و معمولا با هدف مدیریت کوتاهمدت پولی، رفتار مؤسسات مالی را متأثر می سازد.

استفاده از نسبت ذخایر قانونی به عنوان ابزار سیاست پولی حکم مالیات بر درآمد بانکها را نیز دارد. بدین معنی که بانک های مرکزی معمولاً روی ذخایر قانونی نرخ بهره نمیپردازند و یا در صورت پرداخت، نرخ بهره پرداختی به سپردههای قانونی بسیار پائینتر از نرخ بهره بازار است.

در روزهای اخیر یکسانسازی نرخ سپردهقانونی و کاهش آن به 10% در گفتمان مدیران ارشد اجرایی و متولیان بخش پولی اقتصاد به عنوان یک سناریوی احتمالی پیشرو مورد تاکید قرار گرفته است. جهت تببین ابعاد باید دو مساله مشخص گردد:

- با کاهش نرخ سپرده قانونی چه میزان از منابع شبکه بانکی آزاد میگردد؟

- ضریب فزاینده پولی در زمان موثر و با نرخ سپرده قانونی جدید چه عددی خواهد بود؟

نخست ضریب فزاینده پولی را با دو سناریو تخمین میزنیم:

- سناریوی 1 روند کاهشی نسبت اسکناس و مسکوکات به کل سپردهها همچنان به قوت خود باقی باشد و نرخ سپرده قانونی به صورت هماهنگ برای تمامی سپردهها و بانکها 10% گردد.

- سناریو 2: تنها نرخ سپرده قانونی به 10% کاهش یابد و روند نزولی نسبت اسکناس به سپرده در پایان سال 92 متوقف شده باشد.

| سناریو 1 | سناریو 2 | ||||||

| مولفه ضریب فزاینده | 1391 | 1392 | درصد تغییر | پیشبینی | درصد تغییر به 92 | پیشبینی | درصد تغییر به 92 |

| نسبت اسکناس و مسکوکات در دست اشخاص به کل سپردهها | 0/0772 | 0/0597 | -22/7 | 0/0597 | 0 | 0531/0 | 11%- |

| نسبت سپرده قانونی به کل سپردهها | 0/1149 | 0/1155 | 0/5 | 1/0 | 13%- | 1/0 | 13%- |

| نسبت ذخایر اضافی به کل سپرده ها | 0/0360 | 0/0299 | -16/9 | 0/0299 | 0 | 0/0299 | 0 |

| ضریب فزاینده پولی | 4/721 | 5/165 | 9/4 | 59/5 | 8% | 76/5 | 11/0 |

| منبع | آمار بانک مرکزی | محاسبات | |||||

دلیل اصلی برای انتخاب سناریو 1 ، خرید 4میلیارد دلار ارزی در پایان سال 92 توسط بانک مرکزی بوده است و انتظار میرود با عدم چاپ پول پرقدرت و تسعیر دلار نفتی این روند تا پایان سال 93 ادامه یابید.

بدین ترتیب 2 کران تخمینی با اتکا به اخرین اطلاعات بانک مرکزی در مورد ضریب افزاینده پولی دست مییابیم.حال کافی است حجم منابع آزاد شده را تخمین بزنیم.طبق آخرین اطلاعات منتشره بانک مرکزی، کل مانده تسهیلات و سپرده ها ی ریالی و ارزی بانکها و مؤسسه اعتباری توسعه در پایان اردیبهشت 1393 به شرح جدول ذیل بوده است:

| ارقام به میلیارد ریال | ||||

| تسهیلات | سپرده ها با کسر سپرده قانونی | سپرده ها | نام استان | منبع |

| 3,555,394 | 3,975,799 | 4,406,641 | تهران | آمار بانک مرکزی |

| 5,777,599 | 6,294,777 | 7,086,156 | کل | |

کل منابع قانونی اختلاف ستون اول و دوم مربوط به ردیف جمع کل میباشد.

کل رقم سپرده قانونی طبق آخرین اطلاعات بانک مرکزی رقم 1/79 هزار میلیارد تومان است که که با یکسانسازی نرخ سپرده قانونی روی عدد 10%، این رقم به 8/70 هزار میلیارد تومان تنزل خواهد کرد. به عبارت دیگر رقم تقریبی 270/8 هزار میلیارد تومان منابع جدید آزاد خواهد شد.

درصد سپرده قانونی موثری که از اطلاعات فوق ضمنا حاصل میشود(Implied Reserve Requirment) برابر است با :

دلیل این تفاوت مربوط میشود به تفاوت در نرخهای سپرده قانونی بانکهای تخصصی و منابع قرضالحسنه و همچنین 2% از سپرده قانونی که به شکل وجه نقد نزد بانکها باقی میماند. به عبارت دیگر شکاف نرخ سپرده قانونی که از رقم تجمیعی کل سپردهها و کل سپرده قانونی به دست میآید بدین ترتیب قابل تجزیه است:

| تجزیه شکاف | ||||

| نرخ سپرده قانونی متعارف | نرخ سپرده قانونی ضمنی(Implied) | شکاف | اثر منابع بانک تخصصی و .. | ذخیره نقدی بانکها |

| 13.5 | 11.16 | 34/2 | 34/0 | 2% |

اکنون با ضرب کرانهای ضریب فزاینده در منابع آزادشده تخمینی، یک پیشبینی از دامنه تقویت اعطای تسهیلات خواهیم داشت.

در واقع درصد تاثیر این منابع آزاد شده در توان اعطای تسهیلات بین این دو حد متغیر خواهد بود:

| ضریب فزاینده پولی | اثر تسهیلاتی برابر با ضریب فزاینده* خالص منابع آزاد شده | |||

| خالص منابع آزاد شده(هزار میلیارد تومان) | حد پایین | حد بالا | حد پایین(هزار میلیارد تومان) | حد بالا(هزار میلیارد تومان) |

| 27/8 | 59/5 | 76/5 | 98/45 | 63/47 |

دیدگاه:

اقتصاد بازار پول ایران فاقد ساختار عملیات بازار باز(Open Market Operation )، جریان عملیات اوراق بهادارسازی(Securitization) و بانکداری سایه(Shadow Banking) میباشد. لذا انحراف بالایی میان ضریب تکاثر پولی تئوریک و ضریب تکاثری پولی ضمنی(Implied) نمیتواند وجود داشته باشد.

بیان دیگر این موضوع این است که جریان پول در اقتصاد ایران در شبکه متشکل پولی متمرکز است.

.با این حال منظور این است که سادگی عملیات بازار پول مایه دلگرمی است که تخمینها قاعدتا نباید انحراف بالایی داشته باشد.

اثر بر نسبت مطالبات غیر جاری بانکها

طبق آمارهای رسمی در پایان سال 92 نسبت مطالبات غیرجاری به تسهیلات اعطایی شبکه بانکی 14% بوده است که بانکهای تخصصی با 4/10% کمترین نسبت را به خود اختصاص دادهاند. این در حالی است که این نسبت در بهمنماه سال 1392 به عدد 6/15% رسیده بود. با توجه به اینکه وجوه آزاد شده از منابعی غیر از بانکهای تخصصی خواهد بود و این بانکها سهم کمتری در مطالبات غیر جاری دارند، با اعطای تسهیلات جدید این عدد در بخش بانکهای غیرتخصصی میتواند کاهش چشمگیری داشته باشند. با به کارگیری تخمین فوق، نسبت معوقات شبکه بانکی میتواند به تدریج تا پایان سال یک درصد از این محل بهبود یابد. این بهبود آماری چیزی نیست جز رقیق شدن تسهیلات معوق در سبد بزرگتری از تسهیلات.

اثر آنی بر کفایت سرمایه بانکها

ﺟﻤﻊ ﺍﻗﻼﻡ ﺑﺎﻻﻱ ﺧﻂ ﻭ ﺯﻳﺮﺧﻂ ﮐﻪ ﺑﺮﺍﺳﺎﺱ ﺿﺮﺍﻳﺐ ﺭﻳﺴﮏ ﻣﻮﺯﻭﻥ ﺷﺪﻩ ﺍﺳﺖ، ﺩﺭ ﻣﺨﺮﺝ ﮐﺴﺮ ﻧﺴﺒﺖ ﮐﻔﺎﻳﺖ ﺳﺮﻣﺎﻳﻪ ﻗﺮﺍﺭ ﻣﻲﮔﻴﺮﺩ، ﺻﻮﺭﺕ ﻛﺴﺮ ﻧﻴﺰ ﺑﺮﺍﺳﺎﺱ ﺿﻮﺍﺑﻂ ﻣﻨﺪﺭﺝ ﺩﺭ “ ﺁﺋﻴﻦﻧﺎﻣﻪ ﻣﺮﺑﻮﻁ ﺑﻪ ﺳﺮﻣﺎﻳﻪ ﭘﺎﻳﻪ” ﻣﺤﺎﺳﺒﻪ ﻣﻲﺷﻮﺩ. ﺑا توجه به آزادشدن 8 هزار میلیارد تومان سپرده قانونی نزد بانک مرکزی، از یک طبقه دارایی با ریسک صفر کاسته میشود و با اعطای تسهیلات(به غیر از دولت و اشخاص با تضامین دولتی) یک طبقه با ریسک 100 درصد ایجاد میشود. با فرض اینکه سطح متوسط اهرم بانکها عدد 10 و سطح کفایت سرمایه شبکه بانکی 12% (طبق بازل 2) باشد، اعطای این حجم تسهیلات موجب کاهش آنی این نسبت به رقم 8/11% شود.(پیامد این تصمیم بر کفایت سرمایه کل شبکه بانکی حاد نیست و مانع جدی برای اعطای تسهیلات از این محل به شمار نمیآید.)

| نسبت کفایت سرمایه = | سرمایه پایه |

| اقلام بالای خط(ضریب ریسک)+ اقلام زیر خط (ضریب تبدیل) |

ارقام مطرح شده در رسانهها

ابتدا این خبر توسط روزنامه دنیای اقتصاد منتشر گردید. رقم برآوردی در ابتدا منابع آزاد شده در حدود1800 میلیاردتومان برآورد گردیده بود که ناشی از اشتباه محاسباتی بود. سپس این عدد تعدیل شد اما همچنان محدوده دقیقی گزارش نگردید.

آخرین اظهارات در این خصوص مربوط به دکتر همتی (مدیرعامل بانک ملی) و آقای دکتر پورابراهیمی(عضو شورای پول و اعتبار) برمیگردد که به ترتیب مبالغ 100 هزار و 70 هزار میلیارد تومانی را برای رشد تسهیلات مطرح کردهاند.

تاثیر در نقدینگی و اقتصاد سیاسی

کاهش نرخ سپرده قانونی با این وضعیت موجب افزایش نقدینگی به میزان 50 هزار میلیارد تومان خواهد شد. در شرایط فعلی و با توجه به دستاوردهای دولت در این حوزه بعید است این تصمیم عملی گردد. راهکار جایگزین بازگشت تسهیلات معوق به شبکه بانکی میباشد که اقتصاد سیاسی پیچیدهای دارد ولی تبعات تورمی کمتری را تحمیل خواهد کرد.(کنترل پایه پولی در سطح ۱۱۰ هزار میلیارد تومان و نقدینگی در سطح ۶۴۰ هزار میلیارد تومان از دستاوردهای چشمگیر دولت در دوره ۴ ساله نخست به شمار میآید.)

رابطه مانده تسهیلات و تسهیلات اعطایی

سوال :رقم 230 هزار میلیارد تومانی مطرح شده در لایحه خروج غیرتورمی از رکود دقیقا به چه چیزی اشاره دارد وبا مانده تسهیلات چه رابطهای دارد؟

این رقم به تسهیلات اعطایی شبکه بانکی اشاره دارد. تسهیلات اعطایی که توسط بانک مرکزی گزارش میگردد صرفا گردش سمت اعطای حساب مانده تسهیلات شبکه بانکی را نشان میدهد. پس این رقم 230 هزار میلیارد تومانی میزان تسهیلا ت اعطایی شبکه بانکی را نشان میدهد و نه تغییر در مانده تسهیلات. رقم 570 هزار میلیارد تومانی نیز مانده تسهیلات میباشد که به طور بدیهی باید کمتر از میزان کل سپرده شبکه بانکی باشد.

تغییر در مانده تسهیلات تابعی از تسهیلات اعطایی، معوق شدن مطالبات، بازگشت تسهیلات، نرخ سپردهقانونی و… میباشد و نمیتوان به صورت صریح(Explicit) بین اینها رابطهای بیان کرد.