سهم سهامدار، سود حسابدار

بهرنگ اسدی- امیر شفیعی

در دو سال گذشته بانکها در بازار سرمایه نتوانستند عایدی سرمایهای را نصیب سهامداران خود نمایند و اگر نتوانند سود نقدی قابل قبولی نیز در مجمع تقسیم کنند، بدان معنا میباشد که تصمیمات اقتصادی که نرخ سود بدون ریسک را طی دو سال اخیر بالا نگه داشته بود و تصمیمات شرکتی که توسط مدیران بانکی دولتی و شبه دولتی گرفته شده است، ثروت سهامداران را کاهش دادهاند.

سهامداران بانکها خواستار شفافسازی در خصوص مطالبات از دولت، تعیین تکلیف آن بدهیها با اتاق تسویه دولت و تأیید آن از طریق سازمان حسابرسی یا سایر ارکان هستند. سهامداران مستقل، خواستار ارائه تسهیلات به دولت یا اشخاص حقیقی و حقوقی و حتی پرسنل با نرخهایی بیش از قیمت تمام شده پول و با احتساب حقالوکاله بانک مستند به بخشنامه بانک مرکزی هستند. تمام این خواستهها منطقی و متقن است. این در حالی است که اکثریت نماد بانکهای بورسی و فرابورسی چندین ماه است که متوقف هستند؛ نقدشوندگی بازار سهام به زعم عام و خاص وضعیت مناسبی ندارد و سازمان بورس به عنوان متولی بازگشایی نمادها را منوط به مذاکراتی با ارکان ذی ربط دانسته است.

دیدگاههای کارشناسی پیرامون سود موهوم و کاغذی، داراییهای سمی، انجماد دارایی و تجدیدساختار بانکها مکرراً در محافل طرح میگردد و گاهاً این اصطلاحات به شکل غیر دقیق و با ضعف و شدتی غیرقابل اثبات مورد استفاده قرار میگیرد. با این وجود، تخمین حدود واقعی و دقیق تنگنای فعلی همچنان بسیار مشکل است و تنها آنچه قطعی است ماهیت بحران است و در مورد سایر اجزا باید با دقت بیشتری سخن راند.

برای فهم وضعیت فعلی شاید مناسب باشد یک مدل آزمایشگاهی بسیار ساده از یک بانک تجاری را تصور کنیم :

- فرض کنید اقتصادی ساده با نرخهای سود ثابت و تنها یک بانک تجاری و یک بازار اوراق بهادار در آن وجود دارد. نرخهای سود ذکر شده را ساده و به صورت سالانه محاسبه خواهیم کرد و هزینههای اجرایی عملیات بانکداری برای هر سال ثابت و برابر 3 واحد فرض میکنیم. طبق مقررات نظارت بانکی بیش از 10 برابر سرمایه هم منابع نمیتواند جذب کند.

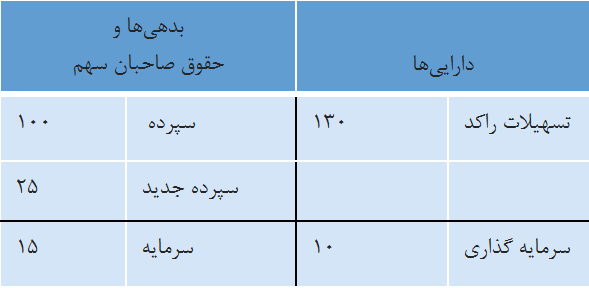

بانک تجاری تازه تأسیس “الف” با سرمایه 10 واحد پولی یک ترازنامه بکر دارد. یعنی طرف چپ 10 واحد سرمایه و 10 واحد پولی وجه نقد در طرف دارایی دارد. برای سادگی همان روز تأسیس یک عدد سپرده یکساله با مبلغ 100 واحدپولی با نرخ سود 25% جذب میکند. بلافاصله یک تسهیلات 100 واحدی با نرخ 30% و سررسید یکساله به شرکت “ب” میپردازد و 10 واحد هم در اوراق بهادار با بازده مورد انتظار 30%سرمایهگذاری میکند.

بانک الف (لحظه تأسیس)

بانک الف

- صورت سود و زیان فوق در حالتی است که مطالبات در سررسید وصول و عملیات اعتباری بدون تحقق زیان عملیاتی پایان یابد.

در حالت دوم، اگر مطالبات معوق شود و بانک ذخیره لازم نگیرد، در مدل آزمایشگاهی ما چه الگویی مشاهده خواهد شد؟

- بانک برای بازپرداخت اصل و فرع 100 واحد سپردههایی که سررسید میشود، باید 125 واحد سپرده جدید جذب کند تا ترازنامه را به شکلی مشابه اولیه با مجموع 110 واحد دارایی احیا کند.

- این سپرده جذب شده را باید بابت تسویه 100 واحد سپرده قبلی به سپردهگذار بپردازد و عملا جریان نقدی وارد ترازنامه نمیگردد ولی تعهدات سپردهای رشد میکند.

- متعاقباً تمام سود 5 واحدی سال اول، تعهدی شناسایی خواهد بود و تسهیلات شرکتها را تمدید خواهد کرد. حال اگر تسهیلات سررسیدشده در پایان سال دوم هم دچار مشکل بازپرداخت شود، چه اتفاقی خواهد افتاد؟ این بار باید 157 واحدپولی سپرده جذب کند تا اصل و فرع 125 واحد سپرده جذب شده در سال دوم را بپردازد. به همین ترتیب تا زمانی که تسهیلات بازپرداخت نشود، این تصاعد ادامه خواهد داشت.

در ترازنامه تسهیلات راکد بدون احتساب ذخیره مناسب نگهداری میشود.

در همین مدل ساده همه چیز گویا میباشد : “سهم سهامدار” از منافع اقتصادی موهوم توزیع شده 5 واحد است. در حالی که سهم صاحب حساب سپرده(“حساب دار”) 25 واحد از منافع اقتصادی موهوم توزیع شده میباشد. این همان مسئلهای است که اما و اگرهای متعددی برای اقدامات بانک مرکزی در مجامع بانکها، باقی میگذارد. زیرا “سود”، “سود” است! چه برای “سهامدار” و چه “حسابدار”!

حال این مدل ساده را کمی به واقعیت نزدیک کنید. مثلا با سرمایهگذاریهایی با نقدشوندگی پایین مانند املاک و مستغلات یا شرکتهای تولیدی و انواع داراییهای تملکی دیگر تصور کنید. شوکهای قیمتی در بازارهای این داراییها را به مدل اضافه کنید. حال تصویری از نهادهای سپردهپذیر در مانده پیش رو خواهید داشت. اما حدود این درماندگی مسئلهای پیچیده و بسیاردشوار برای تخمین است؛ لذا با احتیاط کارشناسی صرفاً باید این مدل را هسته وضعیت فعلی بشناسیم.

با تمام خوشبینی، برخی از زمینهها و استعدادها برای بروز شرایط مشابه مورد نهادهای سپردهپذیر اقتصاد ایران نگران کننده است. حجم مطالبات معوق بانکی طبق آخرین آمارهای رسمی و آخرین صورتهای مالی حدودا 15% و طبق برآوردهای کارشناسی بیش از این است، گرفتار شدن در این دام خطرناک بسیار محتمل است. در دوره فعلی هم به نظر میرسد که با انضباط پولی حاکم و مهار تورم، جذب سپرده جدید برای بانکهای مسئلهدار، بسیار دشوار خواهد بود. این دشواری در جذب منابع به خودی خود کشنده نیست؛ اما فرصت احیای نهاد درمانده از محل عملیات جدید را از بین میبرد و فرصت تصفیه خون ناسالم را از بانک درمانده میگیرد.

به عبارت ساده هرگاه معوقات یک بانک از سرمایه آن بیشتر شود در معرض خطر دام پونزی قرار دارد. زیرا با در معرض سوخت قرار گرفتن این مطالبات سرمایه سوخت شده و پس از آن وارد یک عملیات اقتصادی بدون سرمایه میشود.

نهادهای سپردهپذیر ما برای چندین سال، سودهای بدون ریسکی با اختلافی فاحش نسبت به تورم را پرداخت کردهاند و این مسئله آنها را با سرعت بیشتری به سمت این دام پیش برده است. اگر نهادهای سپردهپذیر به این رویه غلط ادامه میدادند، اگر چه با انباشت درآمدهای تعهدی ترازنامههای بزرگتری داشتند اما شکنندهتر بودند.

این یک مثال حداکثری از شرایط بود ولی به خوبی شکنندگی و حساسیت رفتار نهادسپردهپذیر را نشان میدهد. این مثال ساده شده است و این دام تحت شرایط پیچیده واقعی به صورت پیچیدهتر میتواند ایجاد شود. کاملاً مشخص است که این رفتار برای یک نهاد سپردهپذیر دیگر یک عملیات انطباق سررسید نیست و یک رویه غلط است که از روی ناچار بانک برای جلوگیری از یا تعویق در ورشکستگی در پیش میگیرد.

حال به آنچه بانک مرکزی انجام داده است و بازخوردی که حاصل شده است، بپردازیم:

- اصلاحات در ترکیبهای مالکیت سهام بانکهای تجاری

الزام سهام داران عمده بانک ها به رعایت حدود مربوطه مالکیت و درخواست برنامه زمان بندی، اگرچه طبق نص صریح قانون توسط بانک مرکزی دنبال می گردد اما هنوز رابطه معناداری پراکندگی مالکیت و بهره وری و عملکرد بانک های تجاری محل مناقشه است. به هر حال نسل سهام داران بنگاه دار به تدریج باید با نسل سهام داران بانک دار جایگزین گردد و از این منظر به نظر می رسد این اقدامات توجیهی فراتر از تئوری پراکندگی مالکیت داشته باشد.

- تنظیم بازار بین بانکی

از اولین اقدامات اصلاحی، استقرار خط اعتباری برای اضافه برداشتها و تقسیط بدهی و تسهیلاتدهی در بازار بین بانکی در محدوده ۵۰۰ تا ۶۰۰ میلیارد تومان در چندین ماه متوالی بود؛ که این اقدام در کنار تقسیط اضافه برداشتها باعث شده نرخ سود تسهیلاتدهی در بازار بین بانکی برای ماههای پیاپی، کاهش داشته باشد.

اما اکنون زمزمههایی از افزایش نرخ سود بازار بین بانکی شنیده میشود و به نظر میرسد پولهای بزرگ تمایل به گرانشدن دارند. دلیل آن را هم در چشمانداز تورمی و سیاست هدفگذاری تورم جست و جو کرد. اما قطعا زمزمههای رشد نرخ بازار بینبانکی به معنای از دست رفتن دستاوردها کنونی نیست و حداقل برای برههای حیاتی توانست سیگنال مثبتی صادر کند؛

این اقدامات از این منظر بسیار حایز اهمیت بود که بانک مرکزی به درستی و با کنشهای سیاستی و به صورت غیردستوری درصدد ایفای نقش آخرین وامدهنده به بانکها بود(LOLR). به نظر میرسد سیاستگذار در گام بعدی پس از رتبهبندی بانکها، به سراغ استقرار نظام تمیز تمهیدات نقدینگی(Liquidity facility) برود و سیاستهای تنظیم پیچیدهتری اتخاذ کند. استفاده از کریدورهای نرخ سود بازار بین بانکی ممکن است اولین گام اجرایی در این حوزه باشد.

- شفافساختن موقعیت اقتصادی بانکها

اقلام درآمدی و هزینهای بانکها در چند سال اخیر محل بحث بوده است. اهمیت این اقلام با ماهیت اهرمی نهادهای سپردهپذیر بسیار تقویت میشود. مقام ناظر به شکلهای مختلف در مورد شناسایی درآمدهای تعهدی بیکیفیت از جمله وجهالتزام تسهیلات استمهالی و سودهای درونگروهی با قیمتهای معاملاتی غیررقابتی سختگیریهای جدی در دستور کار قرار داده و در رابطه با ذخیره مطالبات مشکوکالوصول، تعدیلات لازم تکلیف شده است.

البته از آنجا که در بانکها نیز به مانند بنگاههای تجاری گوناگونی انواع معاملات و رویدادهای مالی امکان ارائه قاعده متقن در رابطه با زمان و میزان درآمد شناسایی شده را دشوار میسازد؛ استفاده از قضاوت حرفهای تأکید شده بود.

مسئله اصلی این بود که تعدیلات لازم که ماهیتی “انباشته ” داشت و تجمع عملیات اقتصادی چند سال اخیر بود، به یکباره به سهامداران تحمیل شد. لذا تعدیلات اعمالی مانند هر سیاست دیگری با منطق” هزینه- منفعت” اجتماعی به عمل آمده است.

برای ایجاد دیدگاه مشترک و همراهی بیشتر یکی از اقدامات آتی مقام ناظر مالی میتواند ارایه گزارشهای دقیق از هزینه- منفعت جراحیهای مالی برای عوام و خواص باشد. به سهامدار خرد باید حق داد که پرسشهای متفاوتی برای او ایجاد شود. بپرسد که چرا مقام ناظر نسخه پویایی را پیشبینی میکرد، ظرفیت قانونی را از پیش ایجاد میکرد و در قالب یک راهکار ساختار یافته سهامداران را در طبقات مختلفی قرار میداد. این طراحی مالی میتوانست حقوق سهامداران خرد را متمایز و نقش و جایگاه سهامدار را محفوظ بدارد.

- گزارشگری مالی بانکهای تجاری

“احصا و طبقهبندی تسهیلات تجدید شده بهعنوان مبادلات غیر نقدی”، “افشای داراییهای غیرعملیاتی بانکها”، “افشای کیفیت سود” و “افشای کامل معاملات اشخاص مرتبط و معاملات درونگروهی” و افشای ریسکهای چهارگانه صنعت بانکداری (عملیاتی، نقدینگی، اعتباری و بازار) از جمله محورهای صورتهای مالی نمونه بانکها بوده که به آنها تکلیف شده است.

این اقدام ارزشمند اگرچه تحت حواشی خاصی که خارج از حوزه کنترل بانکهای تجاری بود قرار گرفت ولی به نظر میرسد با ارادهای که خود بانکهای تجاری به این مقوله دارند، در سنوات آتی بدون مسئله ادامه یابد.

- صندوق ضمانت سپرده

یکی از مهمترین رویدادهای بانکی سال ۱۳۹۴، ابلاغ آییننامهی اصلاحشدهی “میزان و نحوهی دریافت حقعضویت در صندوق ضمانت سپردهها” به شبکهی بانکی کشور بود. شرایط شمول سپردهها و قوانین عضویت، حکمرانی و پاسخدهی صندوق، تجهیز منابع و مناع هدفگذاری شده و سایر ابعاد هم در اساسنامه و آیین نامه پوشش داده شده است. این طراحی به نظر متناسب و هماهنگ است. لیکن صندوق هنوز جوان است و منابع آن تا منابع هدفگذاری شده فاصله جدی دارد. البته مادهی ۵ اساسنامهی صندوق میگوید بانک مرکزی در صورت عدمتکافوی منابع صندوق برای ایفای تعهدات میتواند به صندوق کمک کند، اما بانک نخست باید تأیید هیأت عامل بانک مرکزی را اخذ کند و آنگاه از هیأت وزیران مصوبه بگیرد تا بخشی از منابع مالی صندوق را به صورت تسهیلات تأمین نماید. به نظر میرسد این پرداخت بدون محدودیت باشد.

حل و فصل مسایل مربوط به مؤسسات مالی بدون مجوز هم تا کنون از طریق بانکهای خاص انجام شده است. البته هیچ گاه ظرفیت ارجاع این موارد به این صندوق پیشنهاد نشده بوده و اکنون هم در قوانین مربوطه آن روزنهای برای این مسئله نیست.

اقدامات محورهای چهارگانه قطار بانکداری تجاری را تا حدی به ریل باز خواهد گرداند. به شرط آنکه به مثابه یک بسته اصلاحی متوازن و هماهنگ به پیش برود.

اما سؤالی که باقی میماند این است که آیا مقام ناظر بانکهای تجاری به این ابزارها و اقدامات قناعت خواهد کرد؟ آیا حل مسایل احتمالی بانکهای تجاری ایران با این داشبورد سیاستی ممکن خواهد بود؟

با تمام این اقدامات، قطعا “سپردهگذاران حرفهای” و خارج از پوششهای بیمهای صندوق ضمانت سپرده، بیشترین مزیت را از ادامه وضعیت فعلی میبرند و این اقدامات با تمام کاستیها در راستای ارتقای نظام بانکداری تجاری بوده است.

لیکن با پیچیدهتر شدن شرایط سیستمی، مقام ناظر بانکهای تجاری ایران ناگریز از به کارگرفتن ارکان متعددی خواهد بود. استفاده از شرکتهای مدیریت دارایی(AMC)، ترکیب روشهای نجات مالی[1] و نجات از درون[2] و طراحی ساختارهای رقابتی حداقلهای پیش روی ما در چند سال آتی خواهد بود.

تصویر ذیل به صورت شماتیک، طراحی مفهومی یک بخش از برنامه تجدید ساختار رقابتی غیرمتمرکز با اتکا به روشهای فوقالذکر را نشان میدهد.

این صرفاً یک مدل مفهومی است و در صدد تشریح آن نیستیم و پیش از این اجزای آن را در مقالات جداگانه تشریح کردهایم.

در بسیاری از شرایط حاد هماکنون گرایش به دخیل کردن سپردهگذاران عمده و تضمین نشده در تجدید ساختار بانکهای تجاری وجود دارد. برای مثال، دولت کانادا در سال 2013 مقرراتی پیشنهاد کرد تا سهامداران بانک و سپردهگذارانی که خارج از پوشش ضمانت سپرده هستند، اولین طبقه در جذب زیان بانکها باشند.

اتحادیه اروپا نیز در 20 مارس 2014؛ مقررات جدیدی را تحت عنوان “مکانیزم تصفیه واحد[1]” پیشنهاد و توجه برای اجرائی شدن نیازمند کسب موافقت بجای کشورهای اتحادیه اروپاست. دو بانک یونانی، بانک یونان[2] و لایکی بانک[3] نمونههایی از را در آوریل 2013 به اجرا درآوردند. پذیرش برنامه نجات از درون توسط مقامات یونانی، در قبال دریافت برنامه نجات مالی 10 میلیارد دلاری از اتحادیه اروپا، بانک مرکزی اروپا و صندوق بینالمللی پول بود.

در ایالات متحده نیز اگرچه فصل 2 قانون داد-فرانک، برنامههای نجات مالی و رویههای اجرایی آن را در برگرفته بود و نامی از روشهای «نجات درون برنامهای» برده نشده است؛ اما در تلاشهای موسسه ضمانت سپرده (FDIC)، قضیه و اولویت در پرداختها بهگونهای معرفی شد که سهامداران و اعتباردهندگان را در معرفی پوشش و جذب زیان موسسات مالی معرفی کرد.

به نظر میرسد، با توجه به وضعیت کنونی جهانی، پیچیدگیهای ساختاری و چشماندازهای اقتصادی، نسل جدیدی از بستههای اصلاحی در دنیا مبتنی بر این مفاهیم طراحی گردند.

این مسئله هم در برهه کنونی و در آینده نیز میتواند در طراحی مدل بومی ایران مورداستفاده قرار گیرد.